Your cart

Non ci sono più articoli nel tuo carrello

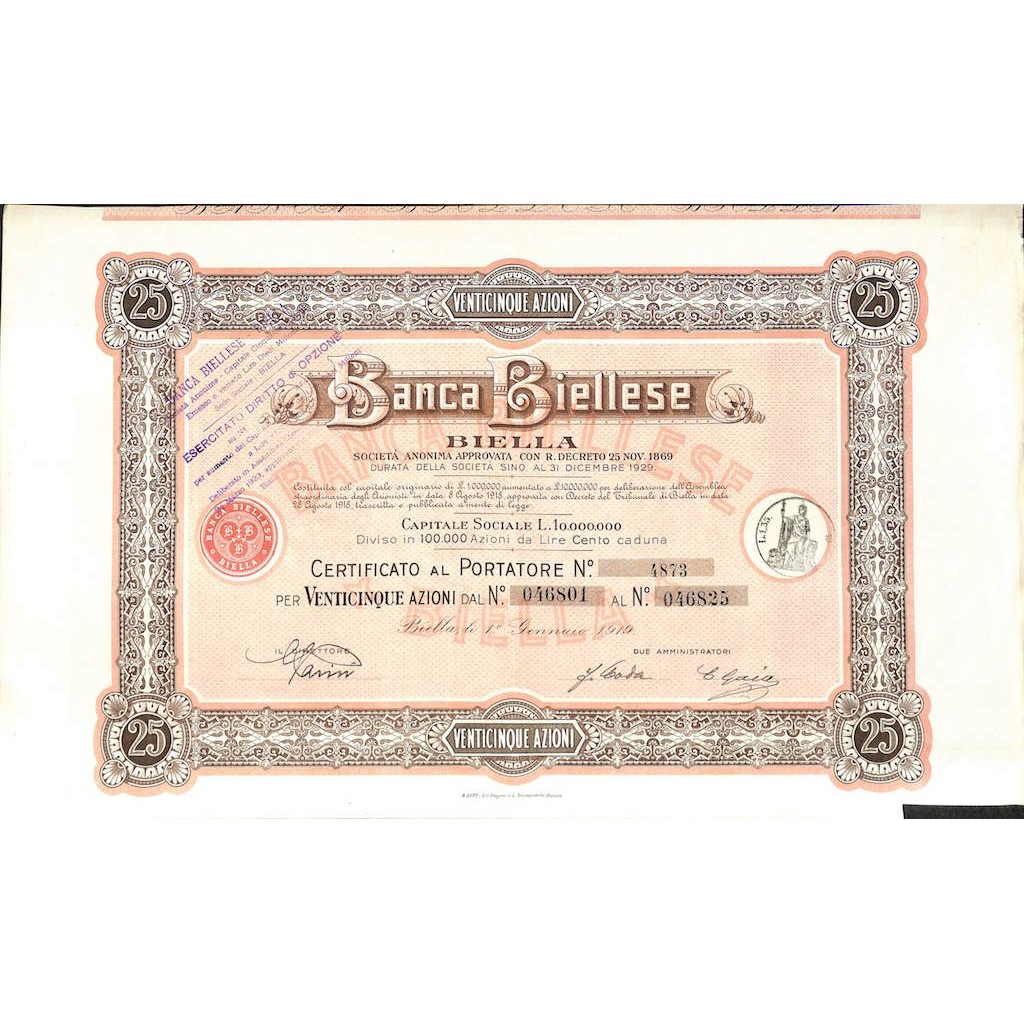

Con lo sviluppo industriale del XIX secolo, il Biellese diventò il centro più prestigioso per la produzione dei manufatti lanieri. Era necessaria per sostenera tale attività la creazione di una banca sul territorio. La stessa venna costituita il 25 settembre 1869. Fra i promotori figurava il noto personaggio Quintino Sella (1827-1884) che è stato per tre volte Ministro delle Finanze del Regno d'Italia. Quintino ha realizzato nel 1886 la nota Banca Sella.

La storia della banca è lo studio dello sviluppo delle banche e dell'attività bancaria nei secoli, considerando come banche gli enti di varia natura che si sono occupati in modo sistematico del deposito e del trasferimento di denaro, nonché della concessione di prestiti.

Antichità e primo Medioevo: banche e templi

Antichità

Sia presso i Babilonesi sia presso i Greci i templi furono importanti prestatori. Da un lato essi prestavano quanto ricevuto in offerta dai fedeli; inoltre, grazie alla loro sacralità e inviolabilità, all'interno del recinto dei templi venivano collocati anche i "tesori", ovvero gli edifici che custodivano le riserve auree e argentee degli stati. Il santuario, a sua volta, avendo a disposizione queste grosse quantità di denaro, le prestava su interesse.

Tipici esempi di questi santuari-banca furono l'E-babbara di Sippar (dedicato a Šamaš) in ambito mesopotamico, l'Artemisio di Efeso e il Santuario di Delfi nella Grecia classica, il santuario di Apollo a Delo in età ellenistica.

A un livello più basso vi erano i banchi dei "trapeziti" (Τραπεζίται) in Grecia e degli argentarii a Roma, i quali svolgevano ufficialmente l'attività di cambiavalute, ma in realtà ricevevano denaro in deposito su interesse, e a loro volta lo prestavano a un interesse più alto.

Un caso particolare fu quello dell'Antico Egitto. Questa civiltà conobbe tardi un'economia monetaria. L'economia si fondava invece sui cereali, che venivano conservati nei granai statali. I pagamenti (a partire da quello degli stipendi) avvenivano mediante "girata" di un quantitativo di cereali[2]. Questi cereali venivano ritirati dal granaio-banca solo quando dovevano essere effettivamente consumati.

Templari e prestatori su pegno

Nonostante la Chiesa avesse introdotto il divieto di prestito su interesse, fra le istituzioni che esercitavano il credito nel Medioevo c'erano i monasteri e soprattutto l'Ordine templare. L'attività bancaria dei Templari era nata dal fatto che gli stessi avessero fortezze ben difese sia in Europa occidentale, sia in Terrasanta, dove custodivano le proprie ricchezze. Perciò i pellegrini e i crociati, sia all'andata sia al ritorno, affidavano il proprio denaro ai Templari del luogo di partenza e ne ricevevano l'equivalente a destinazione, evitando i rischi del trasporto per mare. Il Tempio funse da banchiere e tesoriere in particolar modo per i re di Francia.

Accanto a questi grandi finanziatori c'erano i piccoli operatori di professione. Innanzitutto erano attivi gli ebrei, i quali, a causa del divieto fatto ai cattolici di prestare su interesse e del fatto che invece il commerci e il credito fossero fra le poche occupazioni permesse agli Ebrei, si specializzarono nell'attività di prestatori su pegno.

A partire dalla "Rinascita dell'Anno Mille" nacquero i "comuni" dell'Italia settentrionale, chiamata all'epoca nel suo insieme "Lombardia". E "longobardi" furono chiamati i mercanti e gli usurai che da quell'area si erano diffusi nell'Europa settentrionale. La parola "lombard" indica ancor oggi il prestatore su pegno in alcune lingue dell'Europa settentrionale, mentre Lombard Street è ancora il nome di una delle principali strade della City di Londra.

Fra i comuni dell'Italia settentrionale si distinse quello della Repubblica di Genova, che istituì i primi prestiti, detti compere, fin dal 1149, in cui lo stato impegnava una parte dei redditi ordinari a pagamento del frutto annuo verso una società di cittadini che anticipavano il capitale, obbligandosi a restituire il capitale entro il termine prestabilito.

"Lombardi" ed ebrei furono perciò accomunati nell'antipatia popolare.

Un terzo gruppo dedito al prestito a usura e perciò di cattiva reputazione erano i cosiddetti "caorsini", ricordati anche da Dante.

Lo sviluppo delle compagnie bancarie in Europa

La nascita delle banche private nel Medioevo

Mappa della massima penetrazione in Europa della Gran Tavola dei Bonsignori e degli altri maggiori banchieri della Repubblica di Siena nel XIII secolo

Per buona parte del Medioevo e del Rinascimento la piazza finanziaria più importante del mondo era Venezia.

Rialto rappresentava la quintessenza della ricchezza accumulata e il Campo di San Giacometto era paragonabile alla Wall Street odierna. Venezia aveva il monopolio delle merci che vi transitavano tra oriente e occidente e i carichi arrivavano a San Marco. Vi si commerciava di tutto, dalle pietre preziose alle stoffe più pregiate a qualunque sorta di spezia o bene alimentare e i banchieri finanziavano le operazioni commerciali investendo i soldi loro e dei depositanti.

Quello che avviene a Rialto nel 1400 è il primo esempio di Borsa Internazionale dove vengono scambiati capitali e finanziati con capitali a rischio attività economiche: siamo alle origini delle Banche di Investimento.

Va fatto notare che nel 1183 il Doge di Venezia Sebastiano Ziani costringe Federico Barbarossa, con la Pace di Costanza, a rinunciare alla Sovranità monetaria in Italia fino a costringerlo a ritirare le coniazioni imperiali e concedendo alle città il diritto di battere la propria moneta.

Venezia riesce ad avere il monopolio della moneta sostituendo la propria a quella bizantina e alle altre monete italiane. Il Ducato Veneziano d'oro diventa successivamente la moneta dominante nel grande commercio assieme al fiorino. Venezia aveva di fatto imposto la moneta d'oro dove in cambio riceveva l'argento che trasportava in quantità enormi verso oriente, in cambio ricevendo oro facendo l'arbitraggio sulla differenza dei prezzi. Questo provocò problemi alle bilance dei pagamenti dell'Inghilterra e delle Fiandre. Attorno al 1325-1345 il prezzo dell'oro crolla mentre sale quello dell'argento. Venezia ne ha in grandi quantità a differenza di Edoardo III d'Inghilterra che ha preso in prestito diversi capitali dai banchieri fiorentini Bardi e Peruzzi. Incomincia la gestione di un cosiddetto Non performing loans che portò all'insolvenza delle banche fiorentine e successivamente anche di Firenze nel 1345.

Le banche fiorentine dei Bardi, dei Peruzzi e degli Acciaiuoli, erano ramificate in tutta Europa: la Compagnia de' Bardi, per esempio, aveva filiali a Barcellona, Siviglia, Maiorca, a Parigi, Avignone, Nizza, Marsiglia, a Londra, Bruges, a Costantinopoli, Rodi, Cipro e Gerusalemme. Queste tre compagnie facevano prestiti anche al re di Francia, a quello d'Inghilterra e a quello di Napoli. L'interesse dei fiorentini a finanziare le guerre di conquista dei re d'Inghilterra era collegato al fatto che essi in cambio acquisivano il controllo della lana inglese, necessaria per l'arte della lana di Firenze.

Un altro fattore importante dello sviluppo bancario fu la fine della Casa di Svevia: i comuni italiani si poterono sviluppare pienamente, e con la soppressione dei Templari nel 1318 venne meno un importante concorrente. Alla fine del Duecento la più grande banca europea era la Gran Tavola dei Bonsignori di Siena.

La grande banca non nacque, tuttavia, dai banchi di cambiavalute che facevano prestiti, bensì dalle grandi compagnie commerciali che reimpiegavano i loro profitti dandoli in prestito. Non si trattava perciò di banche "pure", come invece era la Gran Tavola[8]. A partire dalla fine del XII secolo si formò un flusso di capitale che, partendo dalle regioni più ricche di moneta, in particolare l'Italia centro-settentrionale, si dirigeva verso altre regioni d'Europa in cui vi era richiesta di denaro. Tra i primi a guidare questo movimento furono gli astigiani che già da anni frequentavano le fiere di Champagne e che diedero inizio a diverse attività di mercatura e prestito in Francia e nelle Fiandre.

Nel Quattrocento la più importante compagnia bancaria fu il Banco dei Medici, ramificato a Roma, Venezia, Milano, Barletta, Napoli, Pisa Nizza, Avignone, Lione, Ginevra, Parigi, Bruges, Londra, Maiorca, Tunisi, e che faceva prestiti ai Papi, ai re di Francia e d'Inghilterra, ai duchi di Borgogna. Anche nel caso dei Medici la ricchezza era stata accumulata in altri ambiti, grazie al monopolio dell'allume e alla fabbricazione dei panni di lana. Concorrenti dei Medici furono altri banchieri fiorentini come i Pazzi e gli Strozzi, ma anche senesi come i Chigi.

A Venezia era attivo anche il banchiere ebraico Anselmo del Banco che diede origine successivamente alla famiglia dei banchieri Warburg (famiglia) che ebbero un ruolo importante nella creazione della Federal Reserve System, l'odierna banca centrale americana.

Il 1499 è un annus horribilis per Venezia: impegnata in due guerre contemporaneamente, una per terra in Lombardia e una per mare contro gli ottomani, si ritrova pure a dover contrastare il panico scatenato dai fallimenti bancari. In gennaio una corsa al prelievo fa saltare il banco Garzoni, uno dei più importanti della città. È l’ambasciatore di Milano, il vescovo Cristoforo Lattuada, a spiegare in tempo reale quanto stia accedendo. In una lettera mandata a Ludovico il Moro annota: "Questa matina el bancho di Garzoni, quasi primo bancho di questa terra, è fallito". Qualche mese dopo è il turno del Banco Lippomano, racconta il cronista Domenico Malipiero che la Serenissima Signoria decide di sostenere il banco approvando uno stanziamento di dieci mila ducati, utilizzando fondi che lo stato ha ricevuto in prestito da privati.

Il fallimento del Banco ebraico Lippomano (che conta 1.248 clienti, 700 dei quali patrizi) ne fa fallire diversi altri, ad esempio quello di Maffeo Soranzo, che commercia e raffina argento per loro conto, e due banchi di cambiavalute. Intanto il banco Agostini restituisce buona parte dei suoi depositi, mentre si fa sempre più forte la pressione sul banco Pisani, un'altra banca di primaria grandezza che però sopravviverà alla crisi.

I "monti" e i "monti di pietà"

Negli stessi secoli nacque una nuova istituzione, specializzata nel concedere prestiti al proprio stato. Inizialmente ogni volta che lo stato chiedeva un prestito si formava una sorta di società, detta "monte" o "compera", fra i prestatori. Successivamente le società costituite per i singoli prestiti furono riunite in una sola per ogni stato: sorsero in questo modo il Monte Comune di Firenze (1343) e la Casa delle compere e dei banchi di San Giorgio di Genova (1407), che racchiuse le compere attive fin dal 1149. Nella Repubblica di Venezia i Monti di Pietà senza interessi non nacquero mai in quanto avrebbero sostituito il prestito condotto dai banchi ebrei troppo importanti per la Repubblica stessa. Solamente nel 1806, sotto Napoleone Bonaparte, fu istituito un Banco Pignoratizio Comunale.

Monti del debito pubblico continuarono a essere costituiti anche nei secoli successivi. Alcuni si trasformarono in banche e proseguirono l'attività anche dopo che non fungevano più da prestatori dello stato, come il Banco di Santo Spirito di Roma (1605) e il Monte dei Paschi di Siena (1624).

Nel Quattrocento i re d'Aragona permisero la costituzione delle Taulas de canvi di Barcellona (1401), Valencia (1407) e Gerona (1445) per raccogliere il denaro da prestare allo stesso re per le sue imprese di guerra e di pace.

Nelle taulas de cambi si ravvisano le prime "banche pubbliche", mentre i "monti" di per sé non sono considerati tali, sebbene a vari monti fosse annesso, dalla fondazione o in seguito, un banco.

Accanto ai monti che facevano prestito allo stato, nel Quattrocento nacquero anche i monti di pietà. Tali istituzioni erano state ideate dai frati francescani con l'intento di sottrarre le persone bisognose alla dipendenza dagli usurai. Il primo monte di pietà è considerato quello di Perugia del 1462, degno di nota per importanza quello di Genova del 1483, che diede poi origine alla cassa di risparmio genovese. Da alcuni monti di pietà hanno tratto origine grandi banche come la Banca Carige, il Banco di Napoli e l'Istituto Bancario San Paolo di Torino.

I banchieri del Rinascimento

Quintino Metsys Il banchiere e sua moglie

Gli imperatori Massimiliano I e Carlo V ricorsero al prestito della famiglia Fugger di Augusta. Anche quella dei Fugger era una tipica compagnia commerciale: la loro attività principale era quella mineraria, con particolare riferimento alle miniere d'argento del Tirolo, dalle quali si estraeva il metallo per la coniazione dei fiorini, dei talleri, dei marchi. I Fugger controllavano anche la produzione europea di piombo, di rame e di mercurio[8]. Dato il loro legame con la casa d'Asburgo avevano sedi a Innsbruck, Vienna, Ofen (odierna Budapest), Breslavia, Anversa, Milano, Madrid e Siviglia, ma anche fuori dei domini asburgici a Salisburgo, Norimberga, Lipsia, Francoforte, Colonia, Danzica, Cracovia, Londra, Roma, Venezia, Lisbona.

Accanto ai Fugger bisogna ricordare almeno un'altra grande dinastia di banchieri di Augusta, quella dei Welser.

A partire dal regno di Filippo II i più grandi prestatori della Corona spagnola divennero i banchieri genovesi, tanto che gli storici spagnoli chiamano il periodo 1528-1627 "siglo de los Genoveses". Fra le famiglie liguri più attive in ambito bancario ci furono gli Spinola, i Grimaldi, i Giustiniani, i Doria, i Centurione.

I Fugger criticavano i banchieri genovesi, dicendo che commerciare coi genovesi era commerciare con la carta (mit Papier), mentre con i Fugger si commerciava in moneta sonante (Baargeld): non si rendevano conto che l'economia si stava spostando dal metallo ai titoli rappresentativi.

Le "banche pubbliche" di deposito e di giro

La sede del Banco di San Giorgio di Genova

Alla fine del Cinquecento vennero create le banche pubbliche di deposito e di giro per minimizzare i rischiosi trasferimenti di metalli preziosi: tutti i mercanti di una città depositavano presso il "banco" il loro danaro in monete d'oro e d'argento; i pagamenti fra di loro sarebbero stati effettuati medianti semplici girate sui libri contabili della banca. Questo meccanismo era usato sin dall'Antichità, ma per opera di banchieri individuali, con un notevole rischio in caso di bancarotta degli stessi. Ora, per la prima volta, il banco di deposito e giro era organizzato a proprie spese dallo stato. Come evidenziato da Adam Smith, le banche pubbliche tenevano i loro conti in "moneta di banco", che era distinta dalla "moneta corrente", di cui non sentiva le oscillazioni dovute alla svalutazione del titolo di metallo prezioso.

Da questo sistema restavano esclusi i pagamenti internazionali, che evidentemente non potevano avvenire mediante partite di giro sulla banca cittadina. Essi avvenivano infatti mediante lettere di cambio. Anche l'incasso delle lettere di cambio fu assunto in via esclusiva dalle banche pubbliche, che in questa funzione furono dette anche "banchi di cambio".

Alla fine del Cinquecento banche pubbliche di deposito, giro e cambio apparvero in tutta Italia: nel 1586 riprese l'attività bancaria la Casa di San Giorgio di Genova, negli stessi anni furono fondate le Tavole pecuniarie di Messina (1587) e Palermo (1552), ma soprattutto nacquero il Banco della Piazza di Rialto di Venezia (1587) e il Banco di Sant'Ambrogio di Milano (1593); pochi anni più tardi furono fondati i banchi annessi al monte di pietà di Napoli e al monte di Santo Spirito a Roma.

All'inizio del Seicento sul modello italiano furono costituite banche di deposito, giro e cambio anche nelle città portuali del Mare del Nord. La prima fu la Amsterdamsche Wisselbank di Amsterdam, fondata nel 1609. La Wisselbank era un banco che accettava in deposito tutte le monete e inoltre ottenne il monopolio dell'incasso delle lettere di cambio (Wisselbank significa proprio "banca di cambio"). Questo istituto divenne la più grande banca del mondo del Settecento. Nelle Province Unite furono successivamente aperti i banchi di Middelburg (1615), Delft (1621) e Rotterdam (1635).

Nel 1584 fallisce il banco Pisani-Tiepolo l'ultima banca privata della Serenissima. A Venezia viene così istituita la banca pubblica in regime di monopolio chiamata Banco della Piazza di RIalto.

Nel 1619 a Venezia fu fondato il Banco del Giro, che nel 1637 assorbì il Banco della Piazza di Rialto in dissesto e divenne la nuova banca pubblica della città.

Nello stesso anno fu fondato anche il primo banco di giro in Germania, la Hamburger Bank, i cui conti erano tenuti in "marchi di banco" (Mark Banco), insensibili all'inflazione determinata dal corso dell'argento. Questa "moneta di conto" fu utilizzata dai mercanti di tutta la Germania per tenere la contabilità. Due anni dopo, nel 1621, fu fondato anche il Banco Publico di Norimberga.

Lo statuto di molte banche pubbliche vietava loro di fare prestiti, di fatto, però, anche le banche cui era proibito concedevano prestiti.

La nascita delle banche di emissione

Chi depositava il proprio denaro su di una banca pubblica riceveva come prova del proprio credito delle note di banco (chiamate con vari nomi, ad esempio biglietti di cartulario dalla Casa di San Giorgio), che erano dei titoli di credito i quali potevano essere trasferiti e circolare. D'altra parte note di deposito al portatore erano già state emesse dai prestatori privati sin dall'antichità.

L'emissione di banconote di taglio fisso da parte delle banche pubbliche in Europa ebbe luogo per la prima volta nella seconda metà del Seicento. Un primo tentativo di breve durata si ebbe nel 1661 da parte dello Stockholm Banco. Questa emissione di banconote era dovuta alla circostanza particolare della disponibilità di monete in Svezia. Infatti l'importazione di rame a basso costo aveva costretto la Corona svedese ad aumentare continuamente le dimensioni delle monete di rame per conservarne il valore in rapporto all'argento. Il peso raggiunto dalle nuove monete aveva, allora, convinto i commercianti a depositarle in banca in cambio di ricevute. Queste divennero vere e proprie banconote quando il governatore del Banco scollegò la quantità di banconote emesse dalle effettive riserve di metallo custodite. Tre anni dopo il Banco fallì in seguito all'artificiale offerta di moneta attraverso la stampa su larga scala di cartamoneta. Nel 1668 fu fondata una nuova banca centrale, la Riksens Ständers Bank, che non emise banconote fino alla metà dell'Ottocento.

La prima banca a emettere banconote in modo costante fu la Bank of England, fondata nel 1694. Essa fu fondata come società fra 1.268 sottoscrittori di un grosso prestito allo Stato, necessario a ricostruire la flotta dopo la sconfitta di Capo San Vincenzo nella Guerra della lega di Augusta. La società si chiamava ufficialmente The Governor and Company of the Bank of England e aveva un capitale di 1,2 milioni di sterline, sul quale lo Stato versava un interesse dell'otto per cento annuo. Nel 1695 l'istituto ottenne anche il privilegio di emettere cartamoneta pagabile a vista al portatore. Le banconote erano inizialmente scritte a mano per un valore corrispondente all'importo depositato o prestato. Gradualmente si passò all'emissione di banconote di valore fisso, e dal 1745 furono stampate banconote standardizzate per valori da £20 a £1.000.

In Scozia furono fondate due banche d'emissione: la Bank of Scotland del 1696, sospetta di simpatie giacobite, e la Royal Bank of Scotland del 1727.

In Francia la nascita della banca nazionale fu molto più travagliata. Nel 1674 fu fondata su ispirazione del ministro Colbert la Caisse de Prêts, che però fallì nel 1680. Nel 1716 fu la volta della Banque Générale di John Law, che nel 1719 ottenne la protezione reale e ribattezzata Banque Royale: l'anno successivo l'istituto fu travolto da una memorabile bancarotta per aver stampato cartamoneta in eccesso[3]. Nel 1776 fu fondata la Caisse d'escompte, che dichiarò bancarotta quando il Re non poté rimborsare i prestiti[3], nel 1793, in seguito al dissesto finanziario che portò alla Rivoluzione francese. Nel 1800, per volontà di Napoleone, nacque infine la Banque de France in forma di società per azioni.

Intanto, nel 1782 era stato fondato il Banco Nacional de San Carlos di Madrid, in forma di società per azioni, progenitore del Banco de España.